(来源:野村东方国际证券)

2026年展望:高基数压制上半年表现,地产影响犹存将致外销拐点先于内需

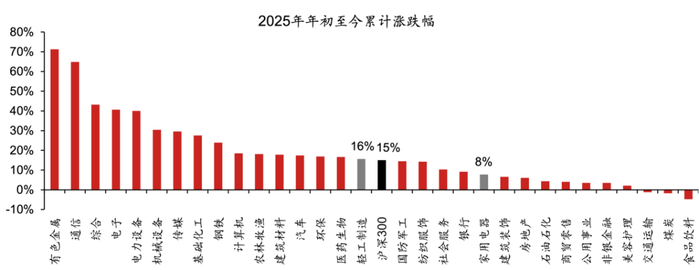

回顾2025年,截至2025年11月,家用电器与轻工制造行业的年初至今累计涨幅均不及沪深300指数,其中轻工制造行业明显优于家用电器行业。国内包括国补政策的催化效果与补贴力度自年初至今逐季减弱,还包括住宅竣工数据持续疲弱影响家装需求,致使以家电和家居为代表的耐用消费品企业内销业务成长性呈逐季减弱趋势。外部因素来看,自4月以来中美之间的关税扰动成为制约耐用消费品企业外贸业务的关键,尤其是海外产能布局相对落后的小家电企业承受的冲击尤为明显。

▲图表1:2025年年初至今轻工制造与家用电器行业均不及

沪深300指数,轻工制造优于家用电器

资料来源:Wind,野村东方国际证券。

收盘价截至2025年11月28日

展望2026年,聚焦家电板块,我们预计上半年家电企业或将受国补透支效应与抢出口的高基数影响面临内外销同步承压的局面,并且内需还将额外承受地产下行的影响。进入下半年后,我们预计内外销基数较高的压制影响将消散,但是内销地产下行压力在缺乏强有力刺激政策支撑的情况下仍将延续,因此2026年我们预计家电企业的外销或先于内销走出增长乏力的阴霾。品类上,综合考虑内外销需求,我们预计在北美与新兴市场布局更为领先的白色家电与黑色家电企业或因市场总需求扩张实现经营表现改善,而主要在欧洲市场深耕的清洁电器企业或因更为激烈的市场竞争压力而面临盈利能力端的压力。

聚焦海外不同地区的需求表现,我们预计新兴市场的本地需求成长性仍将优于发达经济体,新兴市场中家电普及率仍有提升空间的拉美和东南亚地区将强于已经进入存量阶段的中东国家,而发达经济体中降息预期较高美国市场需求改善空间与确定性或高于欧洲。

综合对家电、家具与其他品类的判断,我们预计2026年外销占比高且海外盈利能力优于国内的企业在经营表现和投资回报率上将占优,尤其是在海外地产地销程度高且在发展中国家布局领先的企业成长性或更为亮眼。

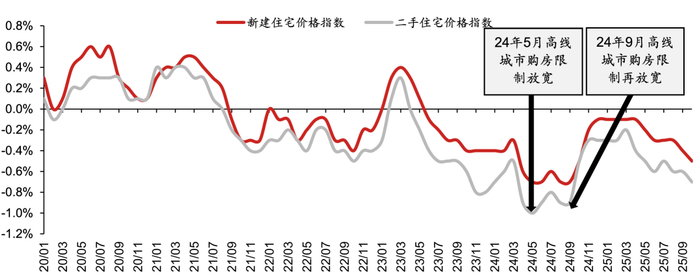

内需地产方面,房价下跌提高政策刺激可能性,但竣工承压仍将致家装需求下滑

展望2026年,我们预计地方政府出台新一轮购房限制调整与刺激性政策的可能性在10月住宅销售价格指数下跌速率加速后已有所提升,而这也将助力地产后周期相关标的实现估值修复。至于基本面方面,我们预计2026年国内二手房交易与商品房竣工的合计套数同比下降4.8%,略优于2025年的同比下滑5.9%,住宅交易性需求下滑预示家装总需求仍将下滑,因此我们预计地产后周期企业的基本面仍将在2026年承压。

▲图表2:2020-2025年10月70大城市新建住宅

与二手住宅销售价格指数环比变动

资料来源:国家统计局,Wind,野村东方国际证券

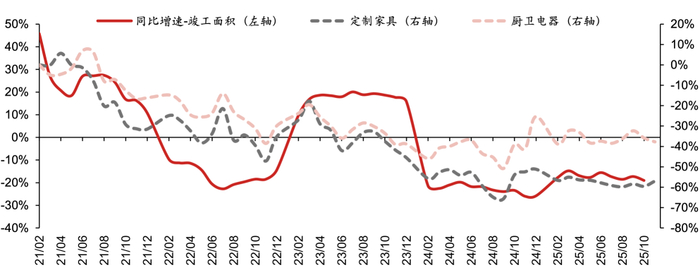

回顾过往地产链板块与住宅竣工数据之间的关联性,我们可以清晰地看出住宅竣工面积数据通常与定制家具与厨卫电器指数涨跌幅同向波动,主要是由于新建住宅竣工后对定制家具与厨电的需求偏刚性且兑现时点先于软体家具、家电与家饰。

综合考虑住宅竣工数据与销售数据间的时滞性、住宅竣工数据与地产后周期标的资本市场表现以及2026年的住宅交易性需求总量预测,我们预计2026年地产后周期板块相关标的的投资机遇仍将以政策催化导致的估值修复为主。

▲图表3:2021年-2025年10月住宅竣工面积同比增速

与定制家具和厨卫电器指数涨跌幅关联

资料来源:国家统计局,Wind,野村东方国际证券

内需国补方面,以旧换新国补透支效应或致空冰洗内销量承压

尽管当前政府尚未明确2026年是否会再次延续消费品以旧换新政策,但我们预计即便以旧换新政策再次延续,在补贴力度和范围不出现大幅提高和扩大的情况下,补贴带来的正向拉动效果亦将明显弱于2024年四季度与2025年,与此同时需求透支效应与高基数影响仍将不可避免的影响耐用消费品内销量表现。

展望2026年,我们预计2026年国补透支效应或使得空、冰、洗的内销量在中性假设下同比下滑7.5%/8.6%/9.7%,其中缺乏一户多机和普及率提升逻辑支撑的冰箱和洗衣机压力略高于空调。如若国补延续,我们预计政策催化虽然无法扭转需求量下滑趋势,但可促成预测降幅收窄。

建立在上述判断基础上,结合我们上文中对国内地产数据和家装需求的判断,我们预计2026年以家电和家具为核心的耐用消费品内销表现将面临挑战,尤其是2026年上半年还面临更高的基数压力,并且我们预计和家装需求关联性较高的厨卫电器、中央空调以及定制家具品类压力将明显高于以存量换新需求与一户多机需求为核心支撑的空冰洗。

外贸方面,降息周期助美国需求触底回升,新兴市场中拉美强于东南亚与中东

展望2026年,我们预计家电、家具以及其他消费品企业的外销业务经营表现最快有望在2026年二季度迎来拐点,并且始于2026年第二季度的低基数效应有望持续至2026年年末。从地域视角来看,我们预计以美国和欧洲为代表的发达经济体或在美联储步入降息周期、贸易冲突缓解与欧盟主要经济体提高财政赤字率等多重助力下触底回升或稳健增长,但成长性仍将弱于经济增长势头更强且耐用品消费仍未见顶的新兴市场。具体看,我们预计2026年拉美与东南亚地区部分国家耐用品消费需求仍将受益强劲的经济增长势头实现扩张,而中东地区需求增长势头或因原油价格疲软走弱。

2026年策略:坚定出海寻觅成长机遇

展望2026年,我们认为以海外市场为主的“出海主线”标的的投资回报率将更值得期待。

对于2026年耐用消费品内需表现,若不考虑国补政策延续,我们预计国补透支效应、高基数压力与住宅交易性需求孱弱三大压制因素将使上半年家电与家具需求不同程度承压。具体来看,我们预计受国补催化较少且与家装需求关联性较低的厨房小家电企业和眼镜镜片企业经营表现或较为稳健,而明显受益国补催化、缺乏技术迭代创新性、缺乏普及率或户均保有量提升支撑逻辑且与家装消费场景紧密相关的冰箱、洗衣机、厨卫电器与定制家具需求下滑压力将高于家用空调与扫地机器人。

风险提示:

国内经济影响内需的风险;以旧换新补贴力度不及预期的风险;关税加征超预期的风险;海外耐用消费品需求下滑的风险。

文章来源

本文摘自野村东方国际证券2025年12月4日发布的证券研究报告《耐用消费品2026年投资策略:坚定出海搏增长,关注美洲与新兴市场机遇》

分析师

章鹏(SAC执证编号:S1720521100001)

张影秋(SAC执证编号:S1720522110001)

免责声明

本材料虽由野村东方国际证券有限公司(以下简称“本公司”或“我们”)研究部提供,但并非我们发布的证券研究报告,仅系摘录本公司已正式发布的研究报告部分内容。我们不保证本材料内容、观点、文字与正式出具的研究报告保持完整性、一致性,您应通过查阅本公司正式发布的研究报告获得详细信息,研究报告的免责声明同样适用于本材料。

本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的事先书面许可,您不得分发、摘录、引用本材料的任何内容。本公司也不承担任何关于更新或修改本材料的义务。如果本材料是通过电子邮件等电子方式传输分发的,我们不保证此类传输是安全的或无错误的,我们不对电子传输导致的本材料任何错误或遗漏承担责任。

本材料与本公司实际或潜在的委托或约定有关,您不得出于任何目的依赖本材料。除非您与本公司有书面协议的明确约定,本材料不构成任何投资建议,任何内容也不得被解释为税务、会计、投资或法律等相关建议,本公司不对任何人因使用本材料所载内容所引致的任何损失负任何责任。

本微信的版权归野村东方国际证券有限公司及相关内容提供方所有,本公司保留与之有关的一切权利。未经野村东方国际证券有限公司事先书面许可,任何机构和个人不得以任何方式修改、翻版、分发、转载、复制、发表或引用。

完整免责声明,请见野村东方国际证券公众号—免责声明。